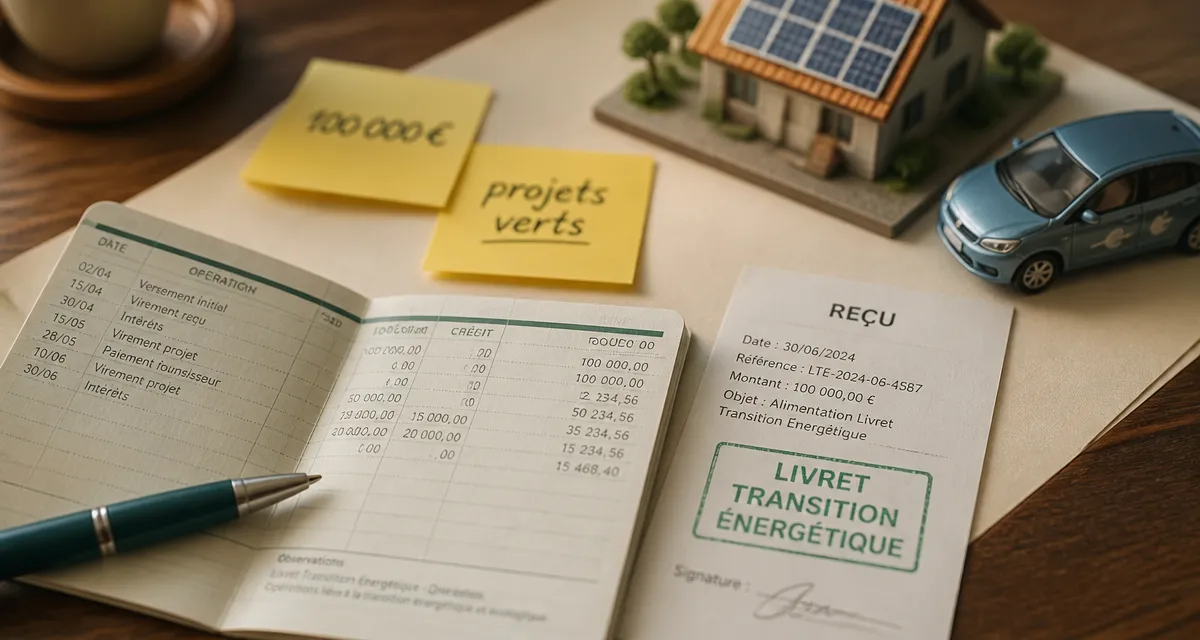

Livret transition énergétique : 100 000 € de plafond pour financer l’économie locale

Face à l’urgence climatique, de nombreux épargnants cherchent à donner du sens à leur argent sans sacrifier la disponibilité de leurs fonds. Si le Livret de Développement Durable et Solidaire (LDDS) est bien connu, il existe une alternative plus musclée et ancrée localement : le livret transition énergétique. Ce produit, proposé par certaines banques régionales, permet de diriger ses économies vers des projets de rénovation, de mobilité douce ou d’énergies renouvelables, tout en bénéficiant d’un plafond de dépôt nettement plus élevé que les livrets réglementés.

Fonctionnement du livret transition énergétique

Le livret transition énergétique est un compte sur livret non réglementé. Ses conditions, comme le taux ou le plafond, sont fixées par l’établissement bancaire. Sa vocation est de créer un circuit court entre votre épargne et le financement de la transition écologique au sein de votre région. Contrairement à un livret classique où les fonds sont dilués dans la trésorerie globale de la banque, chaque euro déposé ici est fléché vers des actifs verts.

Un plafond de dépôt exceptionnel

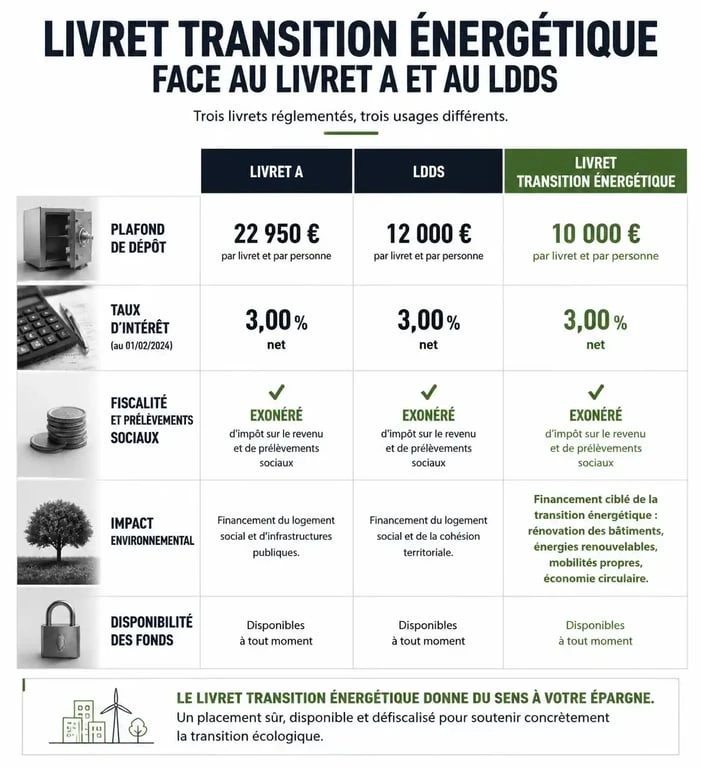

L’atout majeur de ce placement réside dans sa capacité d’accueil. Alors que le LDDS est limité à 12 000 €, le livret transition énergétique affiche généralement un plafond de 100 000 €. Il constitue un outil de choix pour les épargnants disposant d’un excédent de trésorerie important qui souhaitent éviter la fiscalité des comptes sur livret ordinaires tout en agissant pour la planète.

Une traçabilité totale des fonds

La transparence est au cœur de ce produit. Les banques publient des reportings réguliers, souvent mensuels ou trimestriels, détaillant l’utilisation de l’argent collecté. Vous pouvez ainsi vérifier si vos économies ont servi à financer une centrale photovoltaïque dans le département voisin, l’isolation d’un parc de logements sociaux ou l’acquisition de véhicules électriques pour des entreprises locales.

Rendement, fiscalité et conditions

Investir pour la planète est une motivation noble, mais l’aspect financier reste primordial. La rémunération varie selon les établissements et, parfois, selon votre statut de sociétaire. Contrairement au Livret A, les intérêts perçus sont soumis à la fiscalité.

| Caractéristique | Détails |

|---|---|

| Versement initial minimum | 10 € |

| Plafond de dépôt | 100 000 € |

| Disponibilité | Immédiate |

| Frais | 0 € (ouverture, gestion, clôture) |

| Fiscalité | PFU de 30 % (12,8 % d’impôt + 17,2 % PS) |

Le taux de rendement brut est souvent indexé sur les taux de marché. Certaines banques régionales proposent des bonifications pour les clients détenant des parts sociales, portant la rémunération à un niveau compétitif par rapport aux livrets fiscalisés.

La fiscalité en détail

Les intérêts sont calculés selon la règle des quinzaines et versés au 31 décembre. Ils sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU) de 30 %. Si votre tranche marginale d’imposition est faible, vous pouvez opter pour l’imposition au barème progressif lors de votre déclaration annuelle.

Pourquoi privilégier ce livret face au LDDS ou au Livret A ?

Le Livret A et le LDDS offrent une garantie de l’État et une exonération d’impôts. Pourtant, le livret transition énergétique gagne du terrain grâce à son impact, sa proximité et sa capacité.

Notre système financier actuel déconnecte souvent l’épargne du territoire physique. L’argent circule sur des marchés mondialisés, perdant son lien avec l’économie réelle. Le livret transition énergétique opère un retour aux sources en ancrant les flux financiers dans le sol régional. En choisissant ce support, l’épargnant nourrit le terreau local en permettant à des projets de proximité de voir le jour. Il ne s’agit plus d’une abstraction bancaire, mais d’un levier de transformation visible au bout de sa rue.

Un complément pour les patrimoines importants

Une fois les plafonds du Livret A (22 950 €) et du LDDS (12 000 €) atteints, les épargnants font face à un vide pour leur épargne de précaution. Le livret transition énergétique prend alors tout son sens. Il permet de continuer à épargner sur un support sécurisé (les fonds sont garantis par le Fonds de Garantie des Dépôts jusqu’à 100 000 €) tout en maintenant une cohérence éthique dans la gestion de son patrimoine.

Exemples de projets financés

Le terme « transition énergétique » couvre des domaines variés. Pour éviter le greenwashing, les banques sélectionnent les projets selon des critères stricts, axés sur trois piliers.

La rénovation énergétique des bâtiments

C’est le premier poste de dépense. Le livret finance des prêts à taux préférentiels pour les particuliers souhaitant isoler leur logement, changer de système de chauffage (pompe à chaleur, chaudière biomasse) ou installer des doubles vitrages. Il soutient également les copropriétés et les bailleurs sociaux dans leurs chantiers de mise aux normes environnementales.

Le développement des énergies renouvelables

L’argent déposé sur votre livret peut servir à financer l’installation de panneaux photovoltaïques sur le toit d’une usine locale, la construction d’une unité de méthanisation agricole ou le déploiement de parcs éoliens citoyens. Ces projets ont un impact direct sur la production d’énergie décarbonée du territoire.

La mobilité durable et l’économie circulaire

Une partie des fonds est allouée aux solutions de transport bas carbone : bornes de recharge électrique, pistes cyclables ou achat de véhicules propres pour les collectivités. L’économie circulaire est aussi présente, avec le financement d’entreprises spécialisées dans le recyclage des déchets ou la réutilisation des ressources industrielles.

Comment ouvrir un livret transition énergétique ?

L’ouverture est accessible à toute personne physique, majeure ou mineure. Un parent peut ouvrir ce type de livret pour son enfant afin de l’initier à une gestion responsable de l’argent.

Pour l’éligibilité, une résidence fiscale en France est généralement requise. Un versement initial de 10 € suffit pour activer le compte. Contrairement au Livret A, il est parfois possible de détenir plusieurs livrets de ce type s’ils sont proposés par des banques différentes, bien que la plupart des réseaux limitent la détention à un seul livret par personne. La souscription peut se faire en agence ou directement en ligne pour les banques disposant d’une plateforme numérique.

En résumé, le livret transition énergétique s’impose comme une solution d’épargne de sens, offrant une flexibilité totale et une capacité de dépôt importante. C’est l’outil adapté pour ceux qui souhaitent que leur épargne serve de moteur à la transformation écologique de leur région, tout en gardant leur capital disponible pour faire face aux imprévus.

- Allée en gravier carrossable ou piétonne : 25 à 30 cm de décaissement, géotextile et stabilisation - 27 juillet 2026

- Grille d’aération fenêtre PVC : 45 m³/h en chambre, 90 m³/h dans le séjour et pose en traverse haute - 26 juillet 2026

- Un potager bien organisé commence par le soleil, le sol et les passages - 26 juillet 2026