Divorce et crédit immobilier : 3 solutions pour se désolidariser sans pénalités

La séparation est une épreuve personnelle qui impose de gérer rapidement des enjeux financiers complexes. Lorsque vous avez souscrit un crédit immobilier à deux, votre engagement envers la banque ne s’arrête pas avec le jugement de divorce. Sans action spécifique, la responsabilité du remboursement reste partagée, ce qui peut fragiliser votre situation financière future. Voici les trois leviers pour dénouer cet engagement et retrouver votre autonomie.

La clause de solidarité : le premier obstacle juridique

La quasi-totalité des contrats de prêt inclut une clause de solidarité et d’indivisibilité. Concrètement, chaque co-emprunteur est responsable de la totalité de la dette. Si votre ex-conjoint cesse de payer sa part, la banque est en droit de vous réclamer l’intégralité des mensualités, indépendamment de tout accord privé conclu entre vous.

Le divorce ne rompt pas ce lien contractuel. Pour vous libérer, vous devez obtenir l’accord formel de la banque pour une désolidarisation. Cette procédure permet de retirer un nom du contrat de prêt, laissant l’autre conjoint seul responsable de la dette. Le sort de cet engagement dépend également de votre régime matrimonial. Sous le régime de la communauté réduite aux acquêts, le prêt est une dette commune. Sous le régime de la séparation de biens, la responsabilité est limitée au signataire, sauf si le bien a été acheté en indivision.

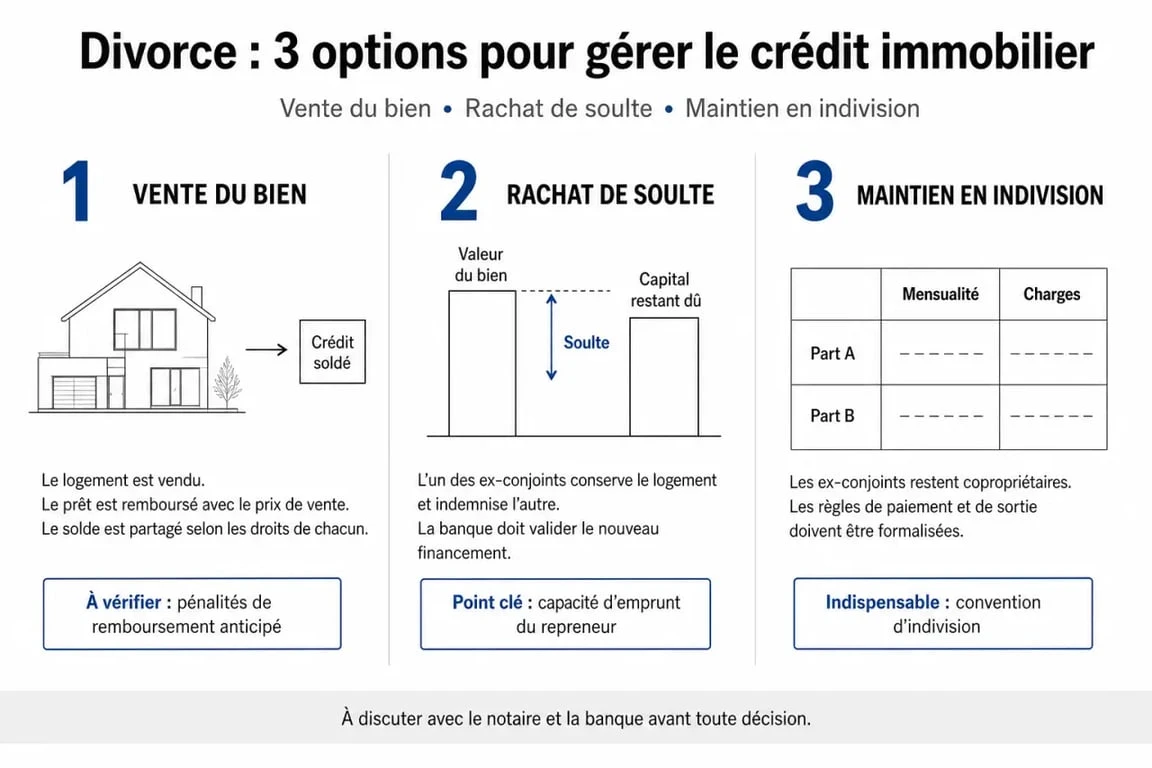

Option 1 : La vente du bien pour solder le prêt

La vente constitue souvent la solution la plus simple pour rompre tout lien financier. Le prix de vente permet de rembourser par anticipation le capital restant dû. Si le montant de la vente dépasse la dette, le surplus, appelé boni de liquidation, est partagé entre les deux parties selon leurs quotes-parts inscrites dans l’acte notarié.

Cette opération comporte toutefois des points de vigilance. Le risque de vente à perte existe si le marché immobilier est défavorable ou si le prêt est récent. De plus, les banques appliquent souvent des indemnités de remboursement anticipé (IRA), généralement plafonnées à 3 % du capital restant dû. Le notaire joue ici un rôle de pivot : il réceptionne les fonds, solde la banque en priorité, puis répartit le reliquat entre les ex-conjoints.

Option 2 : Le rachat de soulte et la désolidarisation

Si l’un des deux souhaite conserver le logement, il doit racheter la part de l’autre : c’est le rachat de soulte. Cette opération nécessite une évaluation précise du bien par un notaire. La soulte correspond à la valeur de la part de l’ex-conjoint, déduction faite du capital restant dû sur le crédit.

La banque n’est jamais tenue d’accepter le transfert du prêt à un seul nom. Elle analyse le dossier comme une nouvelle demande de crédit. Elle vérifie notamment le taux d’endettement, qui ne doit pas excéder 35 %, ainsi que la stabilité des revenus. Si vos revenus sont jugés insuffisants, la banque peut refuser la désolidarisation. Dans ce cas, le couple doit envisager la vente ou le maintien temporaire de l’indivision.

Option 3 : Le maintien du bien en indivision

Pour des raisons économiques ou familiales, certains ex-conjoints choisissent de rester propriétaires ensemble pendant une période donnée. Ils signent alors une convention d’indivision devant notaire. Ce document définit précisément l’occupation du logement, la prise en charge des mensualités et la répartition des frais d’entretien ou de travaux.

Cette solution présente un risque financier élevé, car la solidarité bancaire est maintenue. Si l’un des deux ne paie plus sa part, l’autre reste redevable de la totalité. Il est donc indispensable de formaliser ces accords par écrit pour éviter tout litige ultérieur.

| Option | Impact sur le crédit | Complexité | Risque financier |

|---|---|---|---|

| Vente du bien | Remboursement total | Moyenne | Faible |

| Rachat de soulte | Transfert à un emprunteur | Élevée | Moyen |

| Indivision | Maintien du prêt à deux | Faible à court terme | Élevé |

Les démarches pour protéger vos intérêts financiers

Dès la séparation, contactez votre conseiller bancaire sans attendre le jugement de divorce. Anticiper vos simulations de rachat de soulte permet de connaître votre capacité d’emprunt réelle et de négocier sereinement les termes de la séparation chez le notaire.

Pensez également à mettre à jour votre assurance emprunteur. En cas de désolidarisation, le contrat doit être ajusté : celui qui quitte le logement doit résilier sa quotité, tandis que celui qui reste doit souvent couvrir 100 % du capital. C’est le moment idéal pour renégocier les conditions de votre assurance et réduire le coût total du crédit.

Enfin, conservez une trace de tous les paiements effectués après la séparation. Si vous assumez seul les mensualités alors que vous n’occupez plus le logement, vous pourrez demander une indemnité d’occupation ou faire valoir une créance entre époux lors de la liquidation définitive. Ces ajustements comptables sont essentiels pour rétablir l’équité financière au moment du partage final du patrimoine.

Articles qui pourraient vous intéresser :

Ne pas rembourser son prêt immobilier après la vente : que disent vraiment la loi et les forums ?

Ne pas rembourser son prêt immobilier après la vente : que disent vraiment la loi et les forums ?

Le bon coin italien : les meilleurs sites pour acheter et vendre en italie

Le bon coin italien : les meilleurs sites pour acheter et vendre en italie

Comment déclarer un pinel les années suivantes sans vous tromper

Comment déclarer un pinel les années suivantes sans vous tromper

Marchand de biens : 3 leviers pour optimiser votre fiscalité et éviter la requalification

Marchand de biens : 3 leviers pour optimiser votre fiscalité et éviter la requalification