Achat immobilier en PACS : choisir entre séparation des biens et indivision pour sécuriser votre projet

L’acquisition d’une résidence principale ou secondaire est souvent le premier grand projet de vie d’un couple. Pour ceux qui ne souhaitent pas se marier, le Pacte Civil de Solidarité (PACS) offre un cadre juridique pour structurer un investissement immobilier. Derrière la simplicité apparente du contrat, des enjeux patrimoniaux déterminent la gestion de votre bien. Selon le régime choisi, les droits de propriété et la responsabilité des dettes diffèrent, transformant votre projet commun en une base solide ou en une source de complexité en cas d’imprévu.

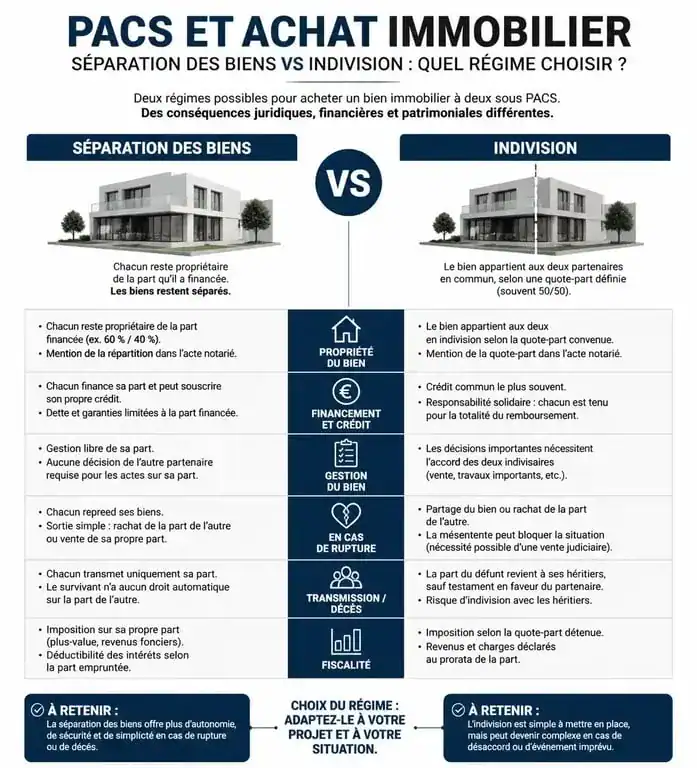

Les deux régimes patrimoniaux du PACS : comprendre l’enjeu de la propriété

Depuis la réforme du 1er janvier 2007, le régime par défaut du PACS est la séparation des biens. Vous conservez toutefois la liberté d’opter pour l’indivision lors de la rédaction de votre convention initiale ou par un avenant ultérieur. Ce choix constitue le socle de votre organisation patrimoniale.

Le régime de la séparation des biens : la règle du chacun le sien

Sous ce régime, chaque partenaire reste propriétaire des biens qu’il acquiert seul. Pour un achat immobilier commun, le bien appartient à chacun au prorata de son apport financier personnel. Si l’un finance 70 % du bien et l’autre 30 %, l’acte de vente doit scrupuleusement refléter cette réalité. Sans précision dans l’acte notarié, le bien est présumé appartenir pour moitié à chacun, ce qui crée des déséquilibres si les apports réels diffèrent.

La séparation protège votre patrimoine individuel. Si l’un des partenaires exerce une profession à risque, les créanciers ne peuvent pas saisir la part de l’autre partenaire sur le logement, sauf si les dettes concernent les besoins de la vie courante.

L’indivision conventionnelle : le patrimoine mis en commun

Si vous optez pour l’indivision, les biens achetés ensemble après la signature du PACS appartiennent aux deux partenaires par moitié. Peu importe que l’un ait payé la totalité du prix ou que les revenus soient inégaux : la propriété est partagée à 50/50. Ce régime convient aux couples souhaitant une solidarité totale, mais il exige une vision commune à long terme.

La quote-part de propriété : le réglage de précision de votre investissement

L’acte authentique de vente rédigé par le notaire fait foi. Il est crucial d’y faire figurer la quote-part de propriété exacte. Cette mention détermine la part de chacun sur le prix de vente futur ou sur la valeur du bien en cas de partage.

Il arrive qu’un couple souhaite une répartition égalitaire (50/50) alors que les capacités de financement divergent. Dans ce cas, il est nécessaire de prévoir les modalités de remboursement de l’emprunt. Si l’un des partenaires finance une part plus importante des mensualités, le droit peut considérer cela comme une donation indirecte ou une créance entre partenaires au moment de la séparation. Le notaire conseille alors sur les moyens d’équilibrer les intérêts tout en respectant la réalité économique du foyer.

En structurant correctement l’achat, vous créez une zone tampon qui empêche les aléas extérieurs, comme une faillite professionnelle ou une créance imprévue, de fragiliser l’abri commun. Une séparation des patrimoines bien orchestrée assure que le toit reste au-dessus des deux têtes, même si l’un des piliers financiers vacille.

Sécuriser l’avenir : la protection du partenaire en cas de décès

Contrairement aux époux, les partenaires de PACS ne sont pas héritiers l’un de l’autre par la loi. Sans dispositions spécifiques, en cas de décès, la part du défunt revient à ses héritiers réservataires, plaçant le survivant dans une situation d’indivision avec la belle-famille.

Le testament : l’outil indispensable du couple pacsé

Pour que le partenaire survivant puisse hériter de la part du bien immobilier, la rédaction d’un testament est impérative. Grâce au PACS, le partenaire bénéficie d’une exonération totale de droits de succession. Le testament permet d’attribuer la pleine propriété ou l’usufruit du logement au survivant, lui garantissant de pouvoir rester dans les lieux sans rendre de comptes aux autres héritiers.

La clause de tontine : une alternative contractuelle

La tontine, ou clause d’accroissement, est une disposition insérée dans l’acte d’achat. Elle prévoit qu’au décès du premier acquéreur, le survivant est considéré comme ayant toujours été le seul propriétaire du bien. Le logement ne rentre pas dans la succession du défunt. Cette clause est toutefois difficile à dénouer en cas de séparation conflictuelle et nécessite une étude approfondie de votre situation.

Fiscalité et solidarité des dettes : les avantages financiers du PACS

L’achat immobilier en PACS offre une visibilité fiscale. Dès la signature de la convention, les partenaires font l’objet d’une imposition commune. Pour un investissement locatif ou l’achat de la résidence principale, cette mutualisation peut optimiser le quotient familial et réduire la pression fiscale globale.

Concernant le passif, la loi prévoit une solidarité des dettes contractées pour les besoins de la vie courante ou l’entretien du logement. Si vous contractez un prêt immobilier ensemble, vous êtes solidaires du remboursement : la banque peut réclamer la totalité de la mensualité à l’un ou l’autre des partenaires. Cette solidarité renforce le dossier de financement auprès des banques, qui y voient une garantie de solvabilité.

| Critère de comparaison | Séparation des biens (Défaut) | Indivision conventionnelle |

|---|---|---|

| Propriété du bien | Proportionnelle à l’apport | 50/50 par défaut |

| Gestion des dettes | Individuelle | Solidaire pour le bien commun |

| Protection des créanciers | Élevée | Faible |

| Sort en cas de rupture | Récupération des apports | Partage égalitaire |

Que se passe-t-il en cas de séparation ?

La clarté de la convention de PACS et de l’acte notarié est déterminante en cas de rupture. Si le couple est sous le régime de la séparation, chacun repart avec sa quote-part. Si l’un souhaite racheter la part de l’autre, il devra verser une soulte.

Si aucun accord n’est trouvé, le bien doit être vendu. Dans le régime de l’indivision, le partage se fait par moitié, même si les contributions réelles au remboursement de l’emprunt ont été inégales. Il est conseillé de conserver les preuves de financement, comme les relevés bancaires ou les factures de travaux, pour faire valoir des créances entre partenaires si la situation l’exige. Le notaire demeure le garant pour anticiper ces scénarios et protéger l’investissement de chacun.

- Terrasse couverte : comment choisir entre pergola, véranda et auvent pour votre maison ? - 24 juillet 2026

- Lave-linge qui sent mauvais : les joints, le filtre et le cycle à 90°C à contrôler - 24 juillet 2026

- Logement décent, réparations et jouissance paisible : les obligations du bailleur envers le locataire - 23 juillet 2026

Articles qui pourraient vous intéresser :

Saint jerome marseille : quartier, vie locale et immobilier

Saint jerome marseille : quartier, vie locale et immobilier

Almas tower : guide complet pour comprendre cette tour emblématique de dubaï

Almas tower : guide complet pour comprendre cette tour emblématique de dubaï

Immoventedirect : tout comprendre sur l’acteur de la vente immobilière entre particuliers

Immoventedirect : tout comprendre sur l’acteur de la vente immobilière entre particuliers

Prélèvements sociaux sur revenus fonciers : taux, calcul et leviers d’optimisation

Prélèvements sociaux sur revenus fonciers : taux, calcul et leviers d’optimisation