Commodat immobilier : 5 règles clés pour prêter votre bien sans risque de requalification

Le commodat immobilier, également appelé prêt à usage, est un contrat par lequel le propriétaire met gratuitement son bien à la disposition d’un tiers. Souvent perçu comme un simple arrangement informel entre proches, il s’agit d’un acte juridique encadré par les articles 1875 à 1891 du Code civil. Contrairement à une location classique, le commodat repose sur une absence totale de loyer, offrant une souplesse précieuse pour loger un enfant, aider un proche ou permettre l’occupation temporaire d’un local professionnel. Cette liberté exige toutefois une rigueur rédactionnelle pour protéger les intérêts des deux parties.

Les piliers juridiques du prêt à usage immobilier

Le commodat est un contrat réel. Il n’est officiellement formé qu’au moment de la remise effective des clés ou de l’accès au bien. Pour qu’une mise à disposition soit qualifiée de commodat, elle doit respecter trois critères fondamentaux prévus par la loi.

L’absence de contrepartie financière : le critère de gratuité

C’est l’essence même du commodat. Si le prêteur réclame une somme d’argent, même modique, le contrat risque d’être requalifié en bail d’habitation ou commercial. Cette requalification entraîne l’application de règles contraignantes pour le propriétaire, notamment en matière de durée de préavis et de droit au renouvellement. La gratuité doit être réelle : aucun versement occulte ne doit entacher la nature du contrat.

L’usage d’un bien non consomptible

En droit, un bien immobilier est un bien non consomptible, car son usage ne le détruit pas. L’emprunteur a le droit d’utiliser le logement ou le terrain, mais il a l’obligation de le restituer dans l’état où il l’a reçu. Cette obligation de restitution est le pendant direct de la mise à disposition gratuite.

Le caractère temporaire de l’occupation

Le commodat n’est jamais définitif. Il peut être conclu pour une durée déterminée, comme la fin des études d’un enfant, ou pour un usage spécifique, tel que le temps de réaliser des travaux dans sa propre résidence. Si aucune durée n’est fixée, le prêteur peut demander la restitution du bien en respectant un délai de préavis raisonnable.

Pourquoi choisir le commodat plutôt qu’une location classique ?

Le commodat immobilier présente des avantages stratégiques, tant sur le plan patrimonial que fiscal. Il permet de sécuriser une situation d’occupation gratuite qui, sans contrat écrit, pourrait devenir complexe à dénouer en cas de conflit.

Le tableau ci-dessous compare les différences majeures entre le prêt à usage et le bail classique :

| Caractéristique | Commodat (Prêt à usage) | Bail d’habitation |

|---|---|---|

| Loyer | Totalement gratuit | Obligatoire |

| Durée | Libre et flexible | Encadrée par la loi |

| Fiscalité | Pas de revenus imposables | Revenus fonciers imposables |

| Entretien | À la charge de l’emprunteur | Réparti entre bailleur et locataire |

Au-delà de la comparaison avec le bail, le commodat offre une protection contre l’usucapion, ou prescription acquisitive. En signant un contrat de prêt à usage, l’occupant reconnaît explicitement qu’il n’est pas propriétaire et qu’il détient le bien pour le compte d’autrui. Cela empêche qu’après trente ans d’occupation, il puisse revendiquer la propriété du bien par le seul jeu de la possession prolongée.

Dans certains montages patrimoniaux, le commodat lie deux structures juridiques. Une société civile immobilière (SCI) peut prêter un local à une entreprise d’exploitation sans exiger de loyer pour préserver la trésorerie de cette dernière. Le commodat maintient la cohésion de l’ensemble patrimonial sans créer de flux financiers qui alourdiraient la fiscalité ou complexifieraient les bilans comptables.

Les obligations de l’emprunteur et du prêteur

Bien que gratuit, le commodat impose des devoirs stricts. Le Code civil précise la manière dont le bien doit être géré durant la période de prêt.

La conservation du bien par l’emprunteur

L’emprunteur est tenu de veiller sur l’immeuble. Selon l’article 1880 du Code civil, il doit l’entretenir et ne peut s’en servir que pour l’usage déterminé par sa nature ou par la convention. S’il dégrade le bien par négligence, sa responsabilité civile peut être engagée. Les dépenses liées à l’usage courant, comme l’eau, l’électricité, le chauffage et l’entretien des jardins, sont à sa charge, sauf clause contraire dans le contrat.

Les responsabilités du prêteur

Le prêteur ne peut pas demander la restitution du bien avant le terme convenu, sauf s’il justifie d’un besoin urgent et imprévu de son logement, conformément à l’article 1889 du Code civil. Il doit également rembourser à l’emprunteur les dépenses extraordinaires, nécessaires et urgentes effectuées pour la conservation du bien, comme la réparation d’une toiture après une tempête, si l’emprunteur n’a pas pu l’en prévenir à temps.

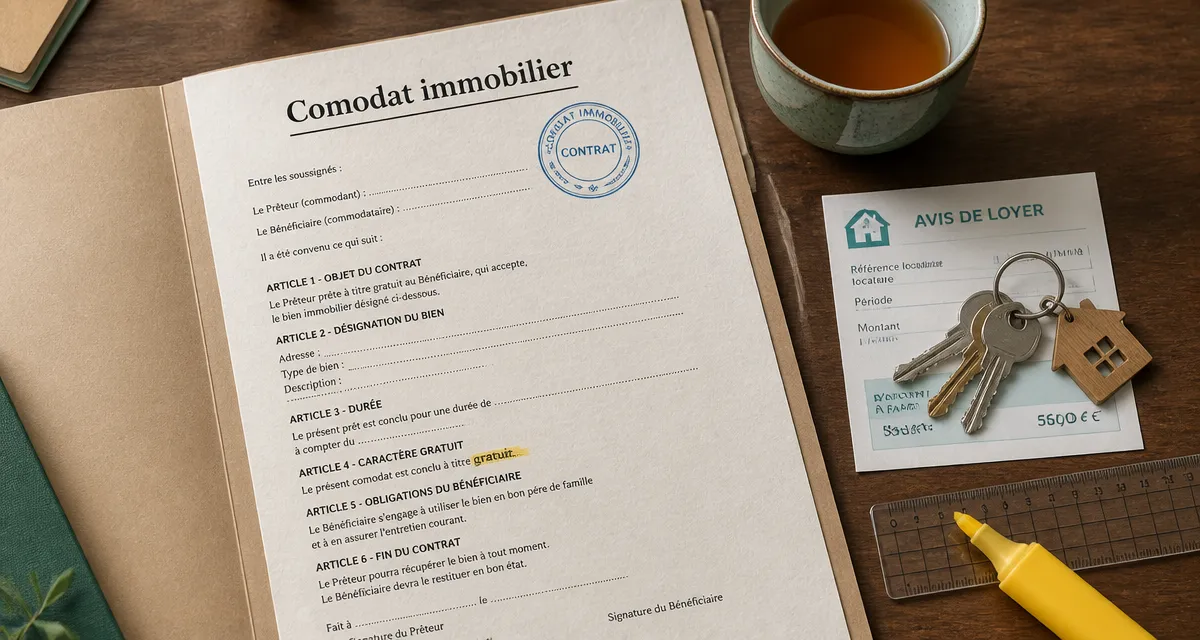

Comment rédiger un contrat de commodat sécurisé ?

S’il est possible de conclure un commodat verbalement, la rédaction d’un acte écrit, sous seing privé ou devant notaire, est recommandée. L’écrit constitue une preuve indispensable pour éviter que l’occupation gratuite ne soit perçue comme une libéralité déguisée par l’administration fiscale ou par d’autres héritiers.

Les clauses indispensables à insérer

Un contrat bien rédigé doit inclure plusieurs éléments essentiels : l’identité complète du prêteur et de l’emprunteur, une description précise du bien et de sa destination (habitation, stockage, usage agricole), ainsi que la durée prévue et les modalités de résiliation. Il est également crucial de définir la répartition des charges, notamment la taxe foncière, l’assurance habitation et les charges de copropriété. Enfin, précisez que le prêt est consenti intuitu personae, interdisant toute sous-location ou mise à disposition à un tiers.

La question des taxes et de la fiscalité

Sur le plan fiscal, le commodat est neutre pour le prêteur puisqu’il ne perçoit aucun revenu. La taxe foncière reste généralement à la charge du propriétaire. Concernant l’impôt sur la fortune immobilière (IFI), le bien prêté doit être déclaré pour sa valeur vénale totale, sans l’abattement souvent appliqué aux biens loués, car l’occupant ne possède pas de droit au maintien dans les lieux comparable à celui d’un locataire protégé.

Le risque de requalification : les points de vigilance

Pour éviter qu’un juge ne transforme votre commodat en bail, proscrivez toute forme de loyer déguisé. Une participation de l’emprunteur aux charges qui excéderait largement les frais réels d’utilisation pourrait être interprétée comme un loyer. De même, si l’emprunteur réalise des travaux d’amélioration importants sans remboursement, cela peut être perçu comme une contrepartie financière. Restez strictement dans le cadre de la gratuité et de l’entretien courant pour sécuriser votre montage juridique.

- Nettoyer une terrasse en composite sans l’abîmer : eau savonneuse, vinaigre 1:1 et haute pression à éviter - 29 juillet 2026

- Peindre du plâtre : attendre 4 à 6 semaines et préparer le support pour éviter cloques et taches - 29 juillet 2026

- 30 g de savon de Marseille pour 1 litre : la recette de lessive maison qui évite les grumeaux - 28 juillet 2026