SCI familiale et SCPI : le duo pour transmettre 400 000 € sans impôts

La gestion d’un patrimoine immobilier au sein d’une même lignée soulève des questions de partage, de fiscalité et de pérennité. Face à l’indivision, souvent source de blocages, la Société Civile Immobilière (SCI) s’impose comme un outil de structuration efficace. Lorsqu’elle intègre la Pierre-Papier, ce montage permet de conjuguer la souplesse de la gestion déléguée et l’optimisation successorale. Comprendre les mécanismes de la SCI familiale et l’intérêt d’y loger des parts de SCPI est indispensable pour protéger ses proches tout en préparant une transmission fluide.

Pourquoi privilégier la SCI familiale face à l’indivision classique ?

L’indivision est la situation par défaut lors d’un achat à plusieurs ou d’une succession. Elle est précaire : selon le Code civil, nul ne peut être contraint à demeurer dans l’indivision. Si un membre souhaite vendre, le patrimoine peut être fragmenté ou liquidé contre la volonté des autres. La SCI familiale, au contraire, possède une personnalité morale distincte de ses membres, ce qui stabilise la détention des actifs.

La fin des blocages décisionnels

Dans une SCI, les règles de fonctionnement sont fixées dans les statuts. Contrairement à l’indivision où l’unanimité est souvent requise pour les actes importants, la SCI permet de nommer un gérant. Ce dernier prend les décisions de gestion courante sans solliciter l’accord de tous les associés à chaque étape. Cela garantit une réactivité nécessaire pour l’entretien des biens ou la gestion des locataires, tout en préservant l’entente familiale.

Une protection accrue du patrimoine

En cas de dettes personnelles d’un associé, les créanciers ne peuvent pas saisir directement l’immeuble détenu par la société. Ils ne peuvent saisir que les parts sociales de l’associé débiteur. Cette étanchéité juridique protège le cœur du patrimoine contre les aléas de la vie privée ou professionnelle d’un membre. C’est un rempart de sécurité que l’indivision ne permet pas d’atteindre.

L’optimisation fiscale et le levier de la transmission

Le principal attrait de la SCI familiale réside dans sa capacité à réduire le coût fiscal d’une succession. En transformant un bien immobilier physique en parts sociales, on accède à des outils de transmission d’une grande précision, inaccessibles avec de l’immobilier détenu en direct.

Le mécanisme de la donation de parts sociales

Chaque parent peut donner jusqu’à 100 000 € de parts sociales à chaque enfant tous les 15 ans sans payer de droits de donation. Pour un couple avec deux enfants, il est possible de transmettre 400 000 € de patrimoine en totale franchise d’impôt sur une période de 15 ans. Ce renouvellement régulier des abattements permet d’organiser une transmission progressive, évitant ainsi le choc fiscal au moment du décès.

L’avantage du passif social sur la base taxable

La valeur des parts d’une SCI est calculée après déduction des dettes. Si la société a contracté un emprunt pour acquérir des actifs, comme des SCPI ou un appartement, la valeur nette des parts est mécaniquement réduite. On transmet donc un actif dont la valeur taxable est faible, mais dont le potentiel de valorisation à long terme reste intact. C’est une stratégie de gommage de la base taxable particulièrement efficace.

La SCI agit comme une capsule patrimoniale. Plutôt que de transmettre des fractions d’immeubles difficiles à diviser, on distribue des parts sociales, unités de mesure précises. Cette approche permet de figer la valeur de transmission tout en conservant le contrôle de la gestion. On peut isoler le droit aux revenus et le pouvoir de décision du capital lui-même, créant un environnement où le patrimoine circule entre les générations sans être dénaturé par les contraintes administratives.

Intégrer des SCPI dans sa SCI : le choix de la simplicité

Si la SCI peut détenir une résidence secondaire ou des appartements locatifs, l’intégration de parts de Sociétés Civiles de Placement Immobilier (SCPI) apporte une dimension supplémentaire de confort et de diversification.

Une gestion totalement déléguée

Gérer un immeuble physique en famille est chronophage : travaux, impayés, recherche de locataires. En logeant des SCPI dans la SCI familiale, les associés se déchargent de toute contrainte opérationnelle. La société de gestion de la SCPI s’occupe de tout. Les dividendes sont versés directement sur le compte de la SCI, qui les redistribue aux associés selon la quote-part définie dans les statuts.

Une diversification immédiate

Acheter un appartement locatif concentre le risque sur un seul actif, une seule ville et un seul locataire. Avec la SCPI, la SCI familiale devient propriétaire d’une fraction de centaines d’immeubles, bureaux, commerces ou santé, répartis dans toute l’Europe. Cette mutualisation des risques est idéale pour sécuriser les revenus futurs de la famille.

| Critère | Immobilier en Direct via SCI | SCPI via SCI |

|---|---|---|

| Gestion | Active (travaux, locataires) | Déléguée à 100 % |

| Ticket d’entrée | Élevé | Souple |

| Diversification | Faible | Très élevée |

| Liquidité | Lente | Organisée par la société de gestion |

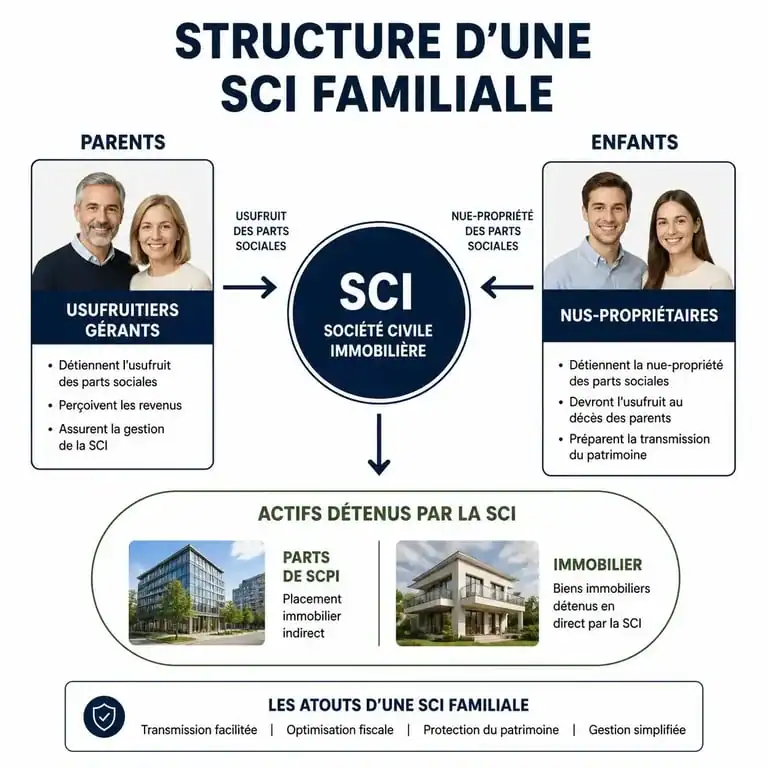

Le démembrement de propriété : l’arme fatale du gérant

Pour aller plus loin, la SCI familiale permet d’utiliser le démembrement de propriété sur les parts sociales. Ce montage consiste à séparer l’usufruit, le droit de percevoir les revenus, de la nue-propriété, la propriété des parts à terme.

Conserver les revenus tout en donnant le capital

Les parents peuvent donner la nue-propriété des parts de la SCI à leurs enfants tout en conservant l’usufruit. Les parents continuent de percevoir les dividendes des SCPI pour maintenir leur niveau de vie. Au décès des parents, les enfants récupèrent la pleine propriété des parts automatiquement, sans droits de succession supplémentaires. L’extinction de l’usufruit est une opération fiscalement neutre.

Le contrôle des statuts

Même s’ils ne possèdent que l’usufruit, les parents peuvent rester gérants de la SCI. En rédigeant soigneusement les statuts, il est possible de leur octroyer des pouvoirs étendus pour décider de la vente des actifs ou du réinvestissement des bénéfices, sans avoir besoin de l’aval des enfants nus-propriétaires. C’est le moyen idéal de transmettre son patrimoine de son vivant sans se démunir de son pouvoir de décision.

Les étapes clés pour réussir la création de sa structure

La mise en place d’une SCI familiale nécessite un formalisme strict pour éviter que l’administration fiscale ne requalifie le montage en abus de droit.

La rédaction des statuts est l’étape la plus importante. Il faut définir précisément l’objet social, la durée de la société, les modalités de vote et les pouvoirs du gérant. L’intervention d’un notaire ou d’un avocat spécialisé est recommandée. Le capital social peut être fixe ou variable. Un capital variable offre plus de souplesse pour l’entrée ou la sortie d’associés sans modifier les statuts à chaque mouvement, ce qui réduit les frais d’actes. Par défaut, une SCI est transparente à l’Impôt sur le Revenu (IR). Les bénéfices sont imposés entre les mains des associés. L’option pour l’Impôt sur les Sociétés (IS) peut être intéressante pour capitaliser les revenus, mais elle change la fiscalité lors de la revente des biens. Enfin, comme toute société, la SCI doit être enregistrée au Registre du Commerce et des Sociétés (RCS) et faire l’objet d’une publication dans un journal d’annonces légales. Pour évaluer précisément le coût d’un apport immobilier, il est utile de vérifier les règles liées au SCI frais de notaire et aux conséquences fiscales avant de décider.

La SCI familiale, couplée à un investissement en SCPI, est l’une des stratégies les plus robustes pour bâtir et transmettre un patrimoine. Elle offre un cadre juridique stable, une fiscalité avantageuse via les abattements de donation et une simplicité de gestion qui préserve la paix familiale. Pour les foyers souhaitant anticiper l’avenir, ce montage est un levier de sérénité.

- Un potager bien organisé commence par le soleil, le sol et les passages - 26 juillet 2026

- VMC collective bruyante : 5 causes techniques et les démarches pour retrouver le calme - 25 juillet 2026

- Groupe électrogène silencieux pour camping-car : comment choisir la puissance et limiter le bruit ? - 25 juillet 2026

Articles qui pourraient vous intéresser :

Trucs de grand-mère pour vendre une maison plus vite et efficacement

Trucs de grand-mère pour vendre une maison plus vite et efficacement

Prêt immobilier avec travaux fait soi-même : comment financer et rester dans les règles

Prêt immobilier avec travaux fait soi-même : comment financer et rester dans les règles

Succession : de l’ouverture du dossier au déblocage des fonds, quels sont les délais réels ?

Succession : de l’ouverture du dossier au déblocage des fonds, quels sont les délais réels ?

Dossier de location avec garant : la liste des documents exigés et les erreurs à éviter

Dossier de location avec garant : la liste des documents exigés et les erreurs à éviter