Imposition des SCPI : comment optimiser vos revenus et alléger votre fiscalité

Investir en SCPI (Société Civile de Placement Immobilier) permet de générer des revenus complémentaires sans les contraintes de la gestion locative directe. Toutefois, la performance réelle de cet investissement dépend de sa fiscalité. Entre revenus fonciers, prélèvements sociaux et spécificités géographiques, comprendre les mécanismes d’imposition est indispensable pour préserver votre rendement net.

Les deux piliers de l’imposition des revenus fonciers

Pour les épargnants détenant des parts en direct, les revenus versés par la SCPI sont classés comme revenus fonciers. Ils sont soumis à l’impôt sur le revenu, selon votre Tranche Marginale d’Imposition (TMI), et aux prélèvements sociaux. Deux régimes fiscaux principaux s’offrent à vous.

Le régime micro-foncier : une simplicité sous conditions

Ce régime permet de bénéficier d’un abattement forfaitaire de 30 % sur les revenus bruts perçus. Vous ne payez d’impôts que sur 70 % des sommes encaissées. Pour y prétendre, vos revenus fonciers bruts annuels, incluant vos SCPI et vos éventuels biens loués nus, ne doivent pas dépasser 15 000 €. Une condition supplémentaire s’applique : vous devez détenir au moins un bien immobilier loué nu en direct. Si vous ne possédez que des parts de SCPI, ce régime est généralement inaccessible.

Le régime réel : l’option pour déduire ses charges

Dès que vos revenus fonciers excèdent 15 000 € ou si vous souhaitez optimiser votre fiscalité, le régime réel s’impose. Ici, aucun abattement automatique n’est appliqué, mais vous pouvez déduire l’intégralité des charges réelles. Si vous avez financé vos parts par un prêt, la déductibilité des intérêts d’emprunt constitue un levier majeur. Cette déduction réduit directement votre assiette imposable, permettant parfois de créer un déficit foncier imputable sur vos autres revenus fonciers.

L’impact des prélèvements sociaux et de la TMI

Le calcul de votre imposition finale additionne deux taux : votre TMI (0 %, 11 %, 30 %, 41 % ou 45 %) et les prélèvements sociaux, fixés à 17,2 %. Pour un investisseur situé dans une tranche à 30 %, la pression fiscale globale atteint 47,2 % sur les revenus imposables. Contrairement à l’impôt sur le revenu, les prélèvements sociaux s’appliquent sur la base imposable nette, sans échappatoire pour les revenus de source française.

Cette fiscalité parfois lourde explique l’attrait croissant pour les SCPI investies à l’étranger. En ciblant des marchés comme l’Allemagne ou les Pays-Bas, les gestionnaires exploitent des conventions fiscales internationales qui permettent d’éviter la double imposition et d’exempter les revenus des prélèvements sociaux français.

SCPI européennes : l’atout pour réduire la pression fiscale

Investir dans des actifs situés hors de France est une stratégie efficace pour optimiser votre imposition. Les revenus issus d’immeubles étrangers ne sont pas soumis aux prélèvements sociaux de 17,2 %, ce qui améliore mécaniquement le rendement net.

Pour éviter la double imposition, deux méthodes sont appliquées selon les conventions fiscales :

- Le crédit d’impôt : vous déclarez les revenus en France, mais vous recevez un crédit d’impôt équivalent à l’impôt français correspondant.

- Le taux effectif : les revenus étrangers ne sont pas directement imposés en France, mais ils sont pris en compte pour déterminer le taux d’imposition global applicable à vos autres revenus français.

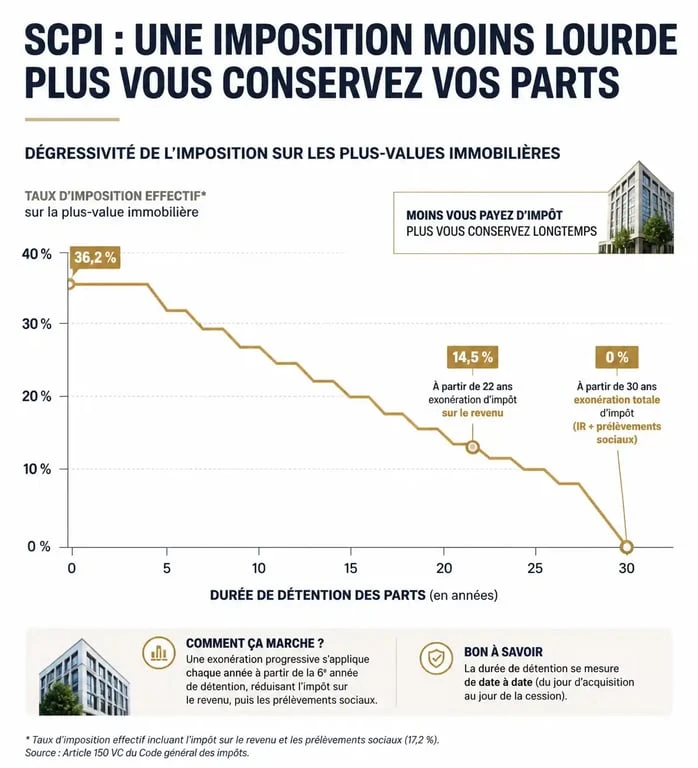

La fiscalité des plus-values lors de la revente

La cession de vos parts génère une plus-value immobilière soumise à une fiscalité spécifique. Le taux forfaitaire est de 19 %, complété par 17,2 % de prélèvements sociaux, soit un total de 36,2 %. Un système d’abattement pour durée de détention permet toutefois de réduire cette facture.

| Durée de détention | Abattement Impôt (19 %) | Abattement Prélèvements Sociaux (17,2 %) |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22ème année | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonération totale | 9 % par an |

| Après 30 ans | Exonération totale | Exonération totale |

La SCPI doit être envisagée comme un investissement de long terme pour bénéficier de ces exonérations progressives. La société de gestion calcule et prélève l’impôt sur la plus-value directement lors de la transaction.

Alternatives pour optimiser la détention

Au-delà de la détention en direct, d’autres structures offrent des cadres fiscaux distincts, adaptés à vos objectifs patrimoniaux.

La SCPI en assurance-vie

Loger des parts de SCPI dans un contrat d’assurance-vie modifie radicalement la fiscalité. Les revenus sont capitalisés au sein du contrat et ne sont imposés que lors d’un retrait. Après 8 ans, vous profitez d’abattements annuels sur les gains, rendant cette solution idéale pour ceux qui souhaitent différer la perception des loyers.

Le démembrement de propriété

Le démembrement consiste à séparer la nue-propriété de l’usufruit pendant une période donnée (5 à 15 ans). En achetant la nue-propriété, vous bénéficiez d’une décote sur le prix d’achat. En contrepartie, vous ne percevez aucun dividende durant cette période. L’avantage est double : vous n’êtes pas imposé sur des revenus que vous ne touchez pas, et la nue-propriété n’entre pas dans l’assiette de l’Impôt sur la Fortune Immobilière (IFI).

L’imposition des SCPI n’est pas une fatalité. Le choix entre le régime réel, l’investissement en Europe ou l’utilisation de l’assurance-vie dépend de votre TMI et de votre horizon de placement. Une analyse précise de votre situation fiscale est indispensable pour sélectionner la structure de détention la plus adaptée.

- Rénovation, extension, surélévation : un maître d’œuvre à Angers pour piloter votre chantier - 9 août 2026

- Nettoyage d’un matelas taché : reconnaître la tache, choisir le bon produit et bien sécher - 8 août 2026

- Nettoyant à vitre maison au vinaigre blanc : le dosage et les gestes qui évitent les traces - 8 août 2026

Articles qui pourraient vous intéresser :

Libellé adresse : comprendre, corriger et optimiser vos données d’adresse

Libellé adresse : comprendre, corriger et optimiser vos données d’adresse

Louer à un membre de sa famille et apl : règles, risques et bonnes pratiques

Louer à un membre de sa famille et apl : règles, risques et bonnes pratiques

Cour commune entre 2 maisons : règles, droits et solutions concrètes

Cour commune entre 2 maisons : règles, droits et solutions concrètes

Tarif syndic petite copropriété : 3 leviers pour diviser vos honoraires par deux

Tarif syndic petite copropriété : 3 leviers pour diviser vos honoraires par deux