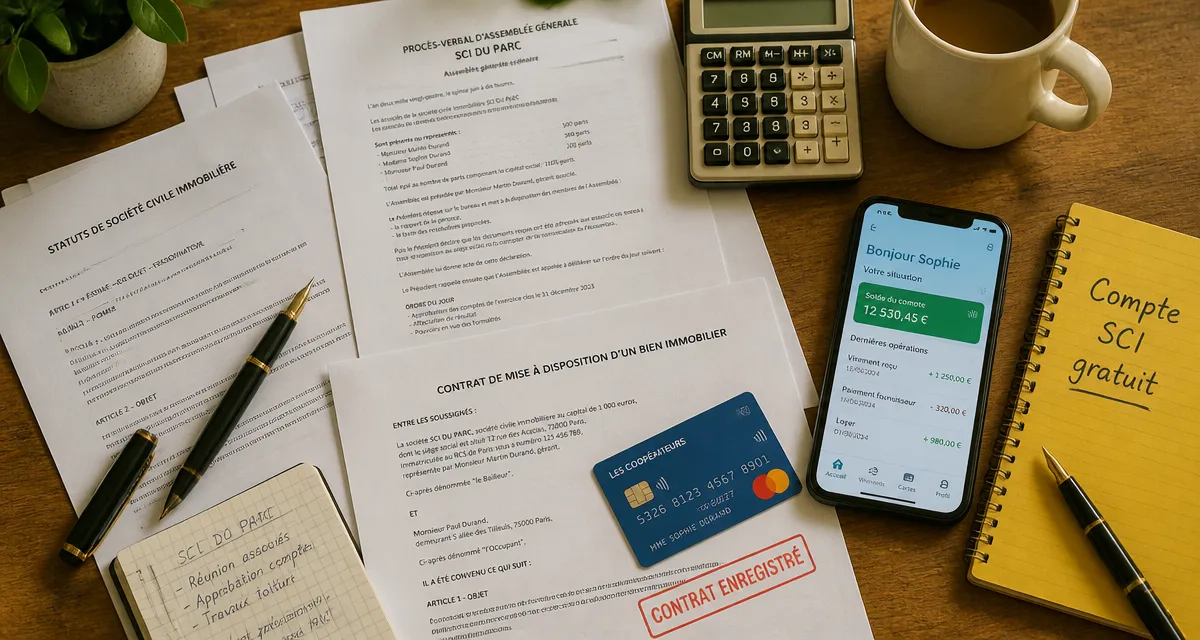

Compte bancaire SCI : 3 critères pour choisir une offre gratuite sans brider votre gestion

L’ouverture d’un compte bancaire pour une Société Civile Immobilière (SCI) est souvent perçue comme une contrainte administrative coûteuse. Pourtant, les tarifs varient considérablement entre les banques traditionnelles et les néobanques. Si la loi n’impose pas strictement un compte « professionnel » pour une SCI, la séparation des flux financiers est une nécessité pour protéger la responsabilité des associés. Il est aujourd’hui possible de trouver un compte bancaire SCI gratuit ou à frais réduits, à condition de sélectionner l’acteur adapté aux besoins réels de votre structure.

L’obligation d’un compte dédié pour une SCI

Contrairement aux sociétés commerciales, la SCI n’a pas l’obligation légale stricte de posséder un compte bancaire au moment de sa création, hormis pour le dépôt du capital social en numéraire. Cependant, la jurisprudence impose une réalité différente. Un compte bancaire dédié est l’unique rempart contre la confusion des patrimoines.

Séparer le patrimoine personnel du patrimoine social

La SCI possède sa propre personnalité morale. Sans compte distinct, les loyers perçus et les charges payées (taxe foncière, assurance, travaux) se mélangent avec les finances personnelles du gérant. En cas de contrôle fiscal ou de litige, cette confusion peut entraîner la levée de la responsabilité limitée des associés. Le fisc peut alors requalifier la SCI en société fictive, annulant ses avantages fiscaux.

Le dépôt de capital : le premier passage obligé

Lors de la constitution de la SCI, si les associés apportent de l’argent, ce montant doit être déposé sur un compte bloqué pour obtenir le certificat de dépôt. Ce document est indispensable pour l’immatriculation au Greffe. Même si vous visez une offre gratuite par la suite, cette étape initiale nécessite souvent de passer par un notaire ou une banque acceptant de séquestrer les fonds temporairement. Si vous devez aussi évaluer les frais de notaire liés à un apport immobilier en SCI, vérifiez les conséquences fiscales avant toute démarche.

Les solutions pour obtenir un compte bancaire SCI gratuit

Le marché bancaire s’est fragmenté. Pour obtenir la gratuité, il faut s’orienter vers les acteurs du numérique. Voici les options concrètes pour les gérants de SCI.

Les néobanques et fintechs : l’option 0 euro

Certaines plateformes, comme Indy, proposent des comptes professionnels sans frais de tenue de compte, incluant un IBAN français et une carte de paiement. Ces offres sont adaptées aux SCI familiales qui gèrent un ou deux biens. Le gain est immédiat : là où une banque classique facture 20 à 30 euros par mois, ces solutions ramènent la facture à zéro.

Le choix d’un compte gratuit ne doit pas nuire à votre organisation. Une gestion comptable rigoureuse protège votre patrimoine immobilier. Dans cet espace sécurisé, chaque virement de loyer et chaque règlement de facture de syndic s’effectuent sans friction avec vos dépenses privées. Cette traçabilité financière rend votre montage juridique inattaquable et vous permet de vous concentrer sur la valorisation de votre actif.

Le compte personnel au nom de la SCI : une tolérance risquée

Certains gérants tentent d’ouvrir un compte « particulier », souvent gratuit, au nom de la SCI. Si cela permet d’économiser des frais, la majorité des banques en ligne refusent contractuellement l’ouverture d’un compte de dépôt aux personnes morales. Si la banque détecte une utilisation pour une SCI, elle peut procéder à une clôture unilatérale du compte avec un préavis de deux mois.

Tableau comparatif des offres pour SCI

| Établissement | Tarif mensuel | Services inclus | Points forts |

|---|---|---|---|

| Indy | 0 € | IBAN FR, virements illimités, carte Mastercard | Totalement gratuit, idéal SCI familiale |

| Shine | Dès 7,90 € HT | Assurances, exports comptables, cartes virtuelles | Support client réactif, application intuitive |

| Qonto | Dès 9 € HT | Gestion multi-utilisateurs, outils de facturation | Complet pour les SCI à fort volume |

| Banque Postale | Env. 20 € | Accès agence physique, dépôt de chèques | Réseau physique pour les chèques de loyer |

Les critères pour choisir son compte sans sacrifier les services

La gratuité ne fait pas tout. Une SCI a des besoins spécifiques en matière de flux et de justificatifs. Avant de signer, vérifiez ces trois points.

La gestion des prélèvements SEPA B2B

Une SCI peut avoir besoin de mettre en place des prélèvements interentreprises (B2B), notamment pour payer la taxe foncière ou certaines assurances. Certaines offres gratuites d’entrée de gamme ne supportent pas le mandat SEPA B2B. Vérifiez cette fonctionnalité pour éviter tout blocage lors du paiement de vos obligations fiscales.

Le dépôt de chèques et d’espèces

Si vos locataires paient par chèque, la majorité des néobanques gratuites poseront problème. Elles limitent souvent le nombre de dépôts mensuels ou ne proposent pas ce service. Dans ce cas, une banque avec un réseau physique ou une offre hybride peut être préférable, même si elle n’est pas totalement gratuite.

L’accès multi-associés

Dans une SCI, les décisions sont souvent collectives. Si vous souhaitez que chaque associé puisse consulter les comptes sans forcément avoir les droits de signature, assurez-vous que l’interface bancaire permet une gestion fine des accès. Les comptes gratuits limitent souvent l’accès à un seul utilisateur.

Comment ouvrir un compte SCI en ligne en 15 minutes ?

La dématérialisation a réduit les délais d’ouverture. Tout se fait désormais via un smartphone ou un ordinateur.

Préparez d’abord les documents nécessaires : les statuts signés de la SCI, la pièce d’identité du gérant et des bénéficiaires effectifs, ainsi qu’un justificatif de siège social. Ensuite, remplissez le formulaire en ligne avec les informations sur l’activité de la SCI et le volume de transactions estimé. La vérification d’identité s’effectue généralement par selfie vidéo ou virement depuis un autre compte européen à votre nom. Une fois le dossier validé par les équipes de conformité, sous 24h à 48h, votre IBAN est généré et vous pouvez percevoir vos premiers loyers.

Le compte bancaire SCI gratuit est une réalité accessible via les fintechs spécialisées. Pour une SCI familiale classique, c’est l’option la plus rationnelle pour maximiser la rentabilité nette de votre investissement. Pour des structures plus complexes avec de nombreux associés ou des besoins de financement récurrents, une offre payante légère offrira des outils de gestion comptable qui vous feront gagner un temps précieux lors de la déclaration annuelle de revenus.

- Terrasse couverte : comment choisir entre pergola, véranda et auvent pour votre maison ? - 24 juillet 2026

- Lave-linge qui sent mauvais : les joints, le filtre et le cycle à 90°C à contrôler - 24 juillet 2026

- Logement décent, réparations et jouissance paisible : les obligations du bailleur envers le locataire - 23 juillet 2026

Articles qui pourraient vous intéresser :

Saint jerome marseille : quartier, vie locale et immobilier

Saint jerome marseille : quartier, vie locale et immobilier

Almas tower : guide complet pour comprendre cette tour emblématique de dubaï

Almas tower : guide complet pour comprendre cette tour emblématique de dubaï

Immoventedirect : tout comprendre sur l’acteur de la vente immobilière entre particuliers

Immoventedirect : tout comprendre sur l’acteur de la vente immobilière entre particuliers

Prélèvements sociaux sur revenus fonciers : taux, calcul et leviers d’optimisation

Prélèvements sociaux sur revenus fonciers : taux, calcul et leviers d’optimisation